29.6.11

Taux d’intérêts hypothécaires pour appartement, villa et immeuble résidentiel.

Taux d’intérêts hypothécaires pour appartement, villa et immeuble résidentiel.

Taux valables au 29.06.2011

| Type de taux | excellent | très bon | bon | |

|---|---|---|---|---|

| Construction |  | 1.13% net | 1.80% | 2.25% |

| Variable | | 2.10% | 2.50% | 2.625% |

| Libor 3 mois | | 0.78% | 0.98% | 1.18% |

| 1 an | | 1.14% | 1.34% | 1.54% |

| 2 ans |  | 1.20% | 1.40% | 1.60% |

| 3 ans | | 1.40% | 1.60% | 1.80% |

| 4 ans | | 1.68% | 1.88% | 2.08% |

| 5 ans | | 1.95% | 2.15% | 2.35% |

| 6 ans | | 2.13% | 2.33% | 2.53% |

| 7 ans | | 2.28% | 2.48% | 2.68% |

| 8 ans | | 2.41% | 2.61% | 2.81% |

| 9 ans | | 2.51% | 2.71% | 2.91% |

| 10 ans | | 2.61% | 2.81% | 3.01% |

| 15 ans | | 2.90% | 3.10% | 3.30% |

| 20 ans | | 3.90% | 4.00% | 4.10% |

Bien plus qu’un excellent taux !

source Defferrard & Lanz SA

Taux d’intérêts hypothécaires pour appartement, villa et immeuble résidentiel.

Taux valables au 27.06.2011

| Type de taux | excellent | très bon | bon | |

|---|---|---|---|---|

| Construction | | 1.13% net | 1.80% | 2.25% |

| Variable | | 2.10% | 2.50% | 2.625% |

| Libor 3 mois | | 0.78% | 0.98% | 1.18% |

| 1 an | | 1.14% | 1.34% | 1.54% |

| 2 ans | | 1.15% | 1.35% | 1.55% |

| 3 ans |  | 1.37% | 1.57% | 1.77% |

| 4 ans | | 1.65% | 1.85% | 2.05% |

| 5 ans | | 1.92% | 2.12% | 2.32% |

| 6 ans | | 2.10% | 2.30% | 2.50% |

| 7 ans | | 2.25% | 2.45% | 2.65% |

| 8 ans | | 2.38% | 2.58% | 2.78% |

| 9 ans | | 2.49% | 2.69% | 2.89% |

| 10 ans | | 2.57% | 2.77% | 2.97% |

| 15 ans | | 2.88% | 3.08% | 3.28% |

| 20 ans | | 3.90% | 4.00% | 4.10% |

12.2.10

Check liste en vue d'un achat immobilier

Utiliser cette check-liste, car elle constitue une bonne base pour négocier avec votre partenaire contractuel ou de construction. Si vous envisagez de faire construire votre maison par un architecte, il est recommandé, en plus de cette check-liste, d'établir un cahier des charges qui servira de base à la création et à la réalisation de votre maison.

Notez de 1 (= très important) à 3 (=pas important) les différents paramètres présentés dans cette check-list, et n'hésitez pas à ajouter vos propres remarques.

Emplacement

Prix du terrain

Niveau d'imposition

Distance du centre-ville

Trajet jusqu'à votre lieu de travail

Ecoles et garderies

Voisinage

Environnement sonore

Nuage électromagnétique

Mauvaises odeurs

Transports en commun

Liaisons routières

Poste

Magasins à proximité

Hôpital le plus proche

Environnement culturel

Installations sportives et de jeu

Situation

Situation en pente, plane, etc.

Zone constructible

Chiffres d'exploitation/prix

Vue (constructibilité)

Mode de construction (ouvert, fermé)

Orientation

Ensoleillement

Bâtiment

Standard énergétique (par ex. Minergie)

Construction en pierres

Bois ou autres matériaux

Surface nette habitable (m2)

Nombre d'étages (niveaux)

Nombre de pièces

Surface des pièces

Séjour m2

Salle à manger m2

Chambre parents m2

1er chambre enf. m2

2e chambre enfant m2

Bureau m2

Cuisine

Salle de bains/WC

Douche/WC

Douche invités/WC

Cave et dépendances

Garage et places de parking

Jardin

Balcon

Aménagement des environs

Aménagement intérieur

Possibilités d'aménagement

Revêtement des sols

Revêtement mural

Revêtement des plafonds

Installation électrique (éclairage)

Communications

Installations sanitaires

Appareils sanitaires et armatures

Chauffage

Chauffage au mazout ou au gaz

Chauffage alternatif

Pompe à chaleur

Energie solaire

Pour toutes orientations, vous pouvez me laisser un message sur ce blog, je vous réponds soit par e-mail soit par téléphone ( si vous laissez votre numéro ) ou vous pouvez m'atteindre direct. au 079 957 0 664 pour un conseil gratuit et sans engagement.

14.2.08

Que faire pour devenir propriétaire

A vingt ans, on gagne peu et on dépense beaucoup. On veut profiter de la vie, voyager, etc.

A trente ans, on a fondé une famille, des enfants naissent et on a besoin de place. Il faut déménager. C'est à ce moment-là qu'il serait idéal d'acheter un appartement ou une maison... Mais les moyens manquent. Soit parce que l'on n'a pas pensé à économiser étant plus jeune, soit parce que l'on n'avait pas les moyens de le faire. De plus, la femme (parfois l'homme) se consacre à l'éducation des enfants et diminue ou cesse son activité professionnelle, d'où moins de revenu.

Vers quarante-cinq ans, les enfants sont grands et veulent être indépendants. L'épouse désire reprendre un activité professionnelle. Une promotion a pu faire augmenter les revenus. Il devient donc réaliste de pouvoir s'acheter un appartement ou une maison. Mais on aurait voulu en profiter avant...

est-ce que je veux devenir propriétaire ?

quand ?

avec quels moyens ?

que dois-je faire pour en avoir les moyens ?

pour acheter une maison ou un appartement en tant que résidence principale

pour amortir une hypothèque

dans d'autres cas prévus par la loi.

Le capital garanti en fin de contrat, augmenté des excédents (partage du bénéfice).

avec caisse de pension, maximum déductible 6'365.- francs par an

sans caisse de pension, 20% du solde du compte "pertes et profits", mais maximum déductible 31'824.- francs par an.

Le versement du capital d'un 3e pilier A est imposable selon les dispositions cantonales et fédérales.

Pour les assurances vie libres (3e pilier B), les primes ne sont déductibles pas du revenu sauf forfait ( par ex canton de FR et GE )et le versement du capital à l’échéance n'est pas imposé.

Protection

11.2.08

Check-list en vue d'une demande de crédit

CHECK-LISTE : documents nécessaires à la demande de crédit

Informations concernant le/les emprunteur/s

Nom et adresse

Numéro de téléphone privé / portable / prof.

Adresse e-mail

Date de naissance

Nationalité ( copie de la carte d’identité et de l’autorisation de séjour )

Etat civil et régime matrimoniale

Profession, fonction / poste

Employeur et date d’embauche

Revenus annuels bruts ( dernier certificat de salaire plus bulletins de salaire actuels )

Dernière déclaration d’impôts

Budget du ménage ( dans la mesure ou il a été établi )

Bilan des fonds propres disponibles ( relevés bancaires, polices d’assurances vie, certificats d’assurances de la caisse de prévoyance, etc … )

Pour les travailleurs indépendants : bilan et compte de résultats des trois dernières années

Bilan des dettes ( crédits, contrats de leasing, etc…)

Extrait actuel du registre de l’office des poursuites

Informations concernant l’objet immobilier

Contrat d’achat ou extrait du registre foncier

Plan de situation et plan cadastral

Plans de construction, tracés et plans des façades

Calcul du volume et de la surface habitable

Valeur officielle de l’assurance immobilière

Photographies de l’immeuble ( intérieur et extérieur )

Evaluation de la valeur vénale ( si disponible )

En supplément pour les constructions nouvelles et les transformations : descriptif technique, devis estimatif, contrat d’entreprise générale

En supplément pour les logements en propriété par étages : acte de constitution de la propriété par étages, règlement d’usage et de gérance

En supplément pour les immeubles soumis au droit de superficie : contrat de superficie

Luc Oberson, spécialiste dipl. en finance et prévoyance Info : 079 957 0 664

10.2.08

Financement / les fonds propres

Le montant du prêt hypothécaire couvre en général 75 à 80 % de la valeur ou du prix d’achat du bien immobilier. Les 20 à 25 % manquant sont donc à votre charge, se sont les fonds propres.

A ceux-ci viennent s’ajouter les frais de mutation (impôt communal, cantonal, frais de notaire), entre 4 et 5 % suivant les cantons.Certains établissements financiers proposent d’ajouter les frais de mutation au prix d’achat et de disposer de 20 % de la totalité. C’est une alternative lorsque vous ne possédez pas assez de fonds propres, mais ce ne sont pas les meilleurs taux du marché.Pour une construction, généralement, les banques englobent les frais de mutation du terrain dans le coût total.

Les fonds propres peuvent être constitués de :

Epargne

Liquidités disponibles sur compte courant, compte épargne ou en espèces. Concernant les comptes épargnes, une limite de retrait mensuelle est fixée, en principe 10'000.-, je vous conseille donc d’effectuer rapidement vos retraits si non vous risquez de verser une surtaxe.

Titres

Vente ou nantissement de titres (actions, obligations, parts de fonds de placement, …)

Financement avec l’aide du 2e pilier

L’ordonnance sur l’encouragement à la propriété du logement (OEPL) vous autorise à utiliser le capital de votre 2e pilier pour financer votre logement. Vous avez alors deux possibilités: soit vous retirez, soit vous mettez en gage le capital disponible auprès de votre caisse de pension. Adressez-vous à votre caisse de pension pour connaître le montant exact du capital disponible de votre 2e pilier.

En cas de versement anticipé

Création de fonds propres par versement anticipé de votre 2e pilier Dans ce cas, vous demandez à votre caisse de pension de verser votre capital disponible, lequel vous servira directement à compléter votre apport personnel en fonds propres. Le capital qui vous est versé doit être déclaré. Cela entraîne une lacune de prévoyance que vous devez être en mesure de compenser à l’aide d’une solution de prévoyance privée. Les impôts que vous aurez à payer sur la somme versée seront calculés indépendamment de vos revenus et ne pourront pas être payés à l’aide du montant prélevé. Cela signifie qu’une somme séparée doit être prévue à cet effet. Ces impôts peuvent représenter jusqu’à 17% de la somme prélevée ( moyenne suisse 10 % ), selon la commune, le canton et l’importance de la somme. La somme prélevée figurera en outre au registre foncier. Il faut s'y prendre suffisamment à l’avance: selon les caisses de pension, le temps nécessaire au versement de l’argent peut être de plusieurs mois.

En cas de retrait de la prestation libre passage ( envisageable )

Le consentement du conjoint est obligatoire.

Le retrait minimum est de 20'000.- et ce tous les 5 ans. Si votre avoir est inférieur à 20'000.-, il est possible, dans certaines caisses de pension, de verser la différence afin de retirer le montant minimum.

Une mention est inscrite dans le registre foncier.

Un impôt est prélevé.

Si vous vendez votre bien, le versement anticipé doit être remboursé et les impôts sont restitués si la demande est déposée dans un délai de 3 ans.

En cas de nantissement ( recommandé )

Le consentement du conjoint est obligatoire.

Une mention est inscrite dans le registre foncier.

Les assurés âgés de plus de 50 ans peuvent obtenir au maximum la prestation de libre passage à laquelle il avait droit à l’âge de 50 ans ou à la moitié de la prestation de libre passage à laquelle ils ont droit au moment du versement.

Financement avec l’aide du 3e pilier

Une police de prévoyance, établi dans le cadre du 3e pilier, peut également être précieuse pour l’achat d’un bien immobilier. Le capital prévoyance constitué peut être utilisé dans ce cas de deux manières différentes: vous prélevez la somme qui vous manque pour couvrir vos besoins en fonds propres. Ou vous mettez ce montant en gage afin d’obtenir une hypothèque plus élevée.

Capital de prévoyance du 3e pilier: versement anticipé ou mise en gage?

Création de fonds propres via le versement anticipé du pilier 3a ( envisageable ).

Vous pouvez retirer prématurément l’argent versé pour votre pilier 3a afin d’acheter un logement personnel. Cela est possible tous les cinq ans. Le capital prélevé de votre pilier 3a doit être déclaré.

Compléter ses fonds propres grâce à une mise en gage ( recommandé ).

Vous pouvez mettre en gage votre assurance-vie 3a en vue d’obtenir une hypothèque plus élevée. Cela vous permet également d’obtenir un financement correspondant à plus de 80% du prix d’achat.

L’avantage pour vous: vous laissez votre argent travailler pour vous, et cela sans payer d’impôts. Possible avec une police Generali qui a un taux d’intérêt favorable et des possibilités de placement attrayantes et garantis dans le cadre de la sélection des fonds qui proviennent des plus grandes banques et des institutions de fonds de placement de Suisse et d’Europe ( Luxembourg, Liechstenstein..)

Prêt d’un proche

Afin d’éviter tout risque de conflit ultérieur, il est indispensable de rédiger un contrat écrit. La durée et le taux d’intérêts du prêt doivent y figurer. Ce taux peut être inférieur à ceux en vigueur.

Les intérêts sont déductibles fiscalement au même titre que les intérêts hypothécaires. Celui qui accorde le prêt doit ajouter ces intérêts à ses revenus imposables.Autre option souvent oubliée : un prêt accordé par l’employeur

Augmentation de la dette hypothécaire d’un proche

Un proche est déjà propriétaire et a amorti une partie de sa dette. Nous pouvons augmenter le prêt et ainsi obtenir du cash disponible pour vos fonds propres, sans que cette tierce personne soit lésée, au contraire. Vous vous chargez de payer les intérêts supplémentaires.

Le prêteur indiquera sur sa déclaration d’impôts un revenu supplémentaire (vos paiements) et pourra déduire la totalité des intérêts, nous équilibrons ainsi l’impôt sur le revenu. Quant à la fortune, la dette est plus importante donc les impôts seront réduits.

Terrain à bâtir et travaux personnels

Dans le cadre d’une construction, vous avez recours à deux moyens supplémentaires d’obtenir des fonds propres.Le terrain à bâtir dont vous êtes déjà propriétaire par achat, donation, avance d’hoirie ou autres. Le prix d’achat ou la valeur marchande du dit terrain sera retenu comme fonds propres.Les travaux personnels effectués dans votre maison.

Conseils et stratégies

Vous disposez de plus de 20% de fonds propres et vous désirez les investir sur votre bien immobilier pour diminuer la dette et les intérêts hypothécaires.

Si les taux d’intérêts hypothécaire sont élevés, c’est un bon raisonnement. Actuellement ( 2005 ), les taux sont historiquement bas. En diminuant la dette, vous diminuer les intérêts comme évoquer précédemment. En conséquence, la valeur locative sera plus importante que les intérêts débiteurs, donc vos impôts augmenteront.La stratégie à adopter est de garder une dette maximum, afin de déduire le plus d’intérêts de votre revenu imposable,ce qui diminura votre charge fiscale, vos impôts !. Le surplus de fonds propres sera investi à un rendement garanti qui peut être inférieur au taux hypothécaire. A terme, les intérêts composés du placement couvriront les intérêts débiteurs de l’augmentation de la dette.

2.2.08

Assurances à contracter pour les futurs proprietaires

- assurance travaux de construction pour les dommages entrainant la perte du capital investi

- assurance RC du maître d'ouvrage contre les dommages causés par la démolition, la construction ou la transformation d'un bâtiment

- protection juridique lors de conflits ou confrontations dans des domaines tel que le droit à la proprieté, du voisinage, du travail, des contrats, des assurances....

APRES LA CONSTRUCTION

- assurance inventaire du ménage pour tous les biens appartenant à l'assuré. Prend en charge toutes les conséquences financières des incendies , dégats d'eau, vols..

- assurances des choses pour bâtiment contre les dommages causés par des incendies, foudre, explosions, tout événement naturel ( unique en Suisse : Generali prend en charge les dégats causés par un ou des tremblements de terre )

- assurance RC immeuble

- assurance RC privée

- protection juridique

- assurance vie

2.6.05

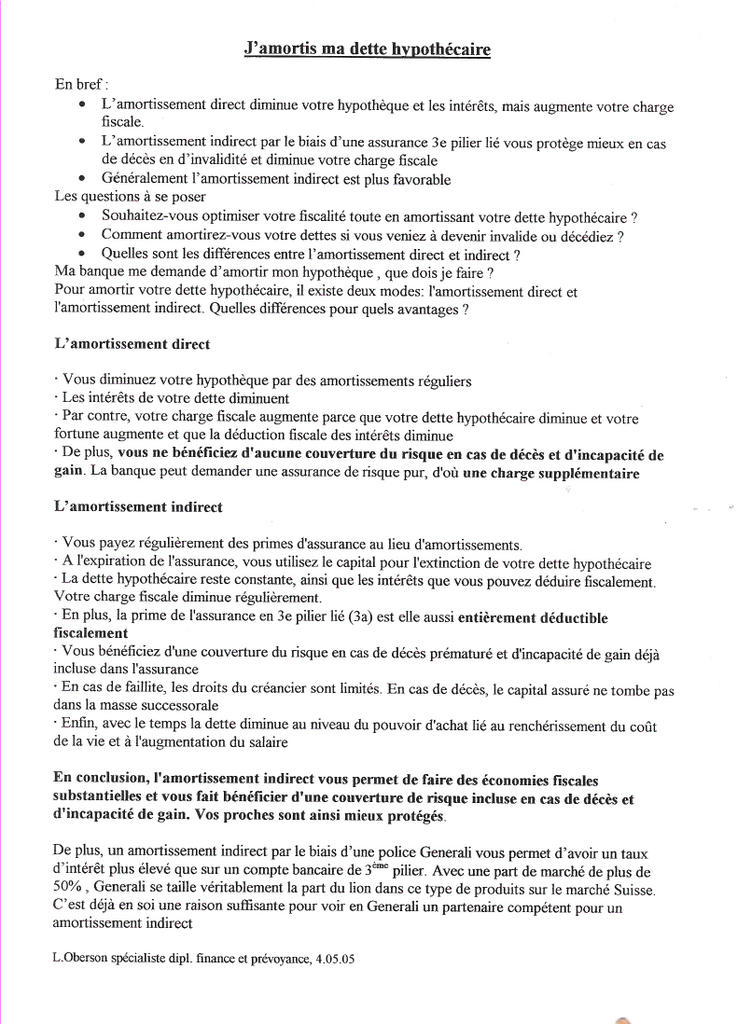

Amortissement direct ou indirect ?

Cliquez sur le texte puis une seconde fois sur l'icone en bas à droite afin de l'agrandir au maximun.

Si l'icône d'agrandissement n'apparait pas du premier coup, actualisez la page.